醒醒吧!你根本不懂这个电动时代

2023-04-21

2023-04-21如果不是愈发肆虐的疫情,此时此刻所有“汽车人”都应该齐聚北京,共同参加那场两年一度的盛宴,这篇文章也会在忙碌的车展媒体日后,准时上线与大家见面。

奈何,计划终归还是被打乱了。

一时间,无奈、遗憾、不甘、悲怆的情绪,再次涌上了心头。毕竟,2022本该是中国汽车工业收获更大蜕变与绽放的一年,未曾料到率先迎来的却是诸多无法逆转的不可抗力。

而我,身处静默的上海,已经足不出户超过20天。作为一名小编,习以为常了高频次出差、奔波于各种发布会之间、熬夜赶稿的节奏,面对突然的停滞总感觉些许不适。

但转变角度,望向积极的一面,也顺势拥有了来之不易的机会,可以静下心来好好思考,总结过去与放眼未来。

由此将注意力重新拉回汽车行业,清楚地记得整整一年前,上海车展结束后,面对扑面而来的电动化浪潮,曾位于朋友圈发表过这样一段话。

“位于这条全新赛道,相比传统燃油车板块的奋起直追,这一次,中国自主品牌将定价权,牢牢掌握在了自己手中。”

365天之后,即便北京车展无法如期举办,可相同的感受已然变得愈发强烈,尤其是在拥有了更多论据作为支撑。

当下的中国新能源市场,远比想象中还要暗潮涌动与令人兴奋。舞台中央聚光灯下站着的,不再是既定印象中的大众、丰田们……

望向一张销量表的背后

本段开篇,首先想要说明一点,疫情、缺芯、动力电池原材料价格暴涨,的确阻碍了整个新能源大盘的上扬速度,但程度非常有限。

过去的3月,从乘联会发布的成绩单来看,新能源乘用车零售销量达到44.5万辆,同比增长137.6%,环比增长63.1%。1-3月新能源乘用车国内零售107.0万辆,同比增长146.6%。

与此同时,3月新能源车国内零售渗透率达到28.2%,较2021年3月10.6%的渗透率,提升17.6%。自主品牌中的新能源车渗透率,则达到更为喜人的46%,愈发接近50%大关。

显然,数据不会说谎。最终,只要不出现太大偏差,就像曾经预测的一样,2022年终上述两项数据分别突破“550万辆、30%”大关,可能性还在继续累加。

也正因这样,有了巨大量变与红利作为基础,窥探这块“蛋糕”,想要从中分羹的车企越来越多。

十分欣慰的是,在看过3月及1-3月新能源厂商销量排行榜后,一边是比亚迪分别以月销103,229辆、282,686辆,非常强势的分别拿下月度、季度销冠;一边是南北大众,作为合资品牌仅剩的“独苗”,无奈的处在榜单末尾。

心中愈发觉得:如果说过去一年,自主品牌如雨后春笋般推出的各类电动新品,第一次集中的让月博渐感受到了“弯道超车”的希望,那么今年随着其中的某些佼佼者逐渐获得终端用户的认可,已然到了瓜熟蒂落的季节。

看到这里,或许又会有人产生质疑:所谓身处电动化赛道,中国车企对于合资品牌全方位的碾压,更多还是通过性价比策略,疯狂堆砌配置所实现的。身处低端区间可能奏效,一旦进入到中高端市场,立马原形毕露。

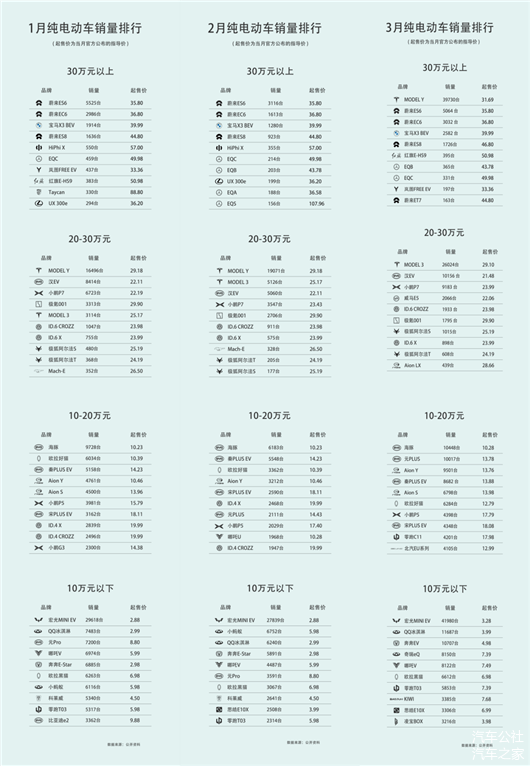

关于这个问题,答案更为简单,下面一张以10万元为价格区间的销量榜单,已然能够作为最好的反驳。

10万元以下,五菱 宏光MINIEV所掀起的A00级纯电浪潮还在蔓延,进而催生出类似QQ冰淇淋、奔奔EV般相同趋向的车型。同时,也能看到类似哪吒V、零跑T03般通过加入更多智能化配置,试图走精品小车路线,提升溢价的产品出现。

相比之下,身处10-20万元这个终端消费者最为挑剔、要求最为繁琐且必须面对合资传统燃油车猛烈进攻的价格区间,则涌现出例如比亚迪秦PLUS EV、比亚迪海豚、欧拉好猫等爆款。能够脱颖而出的根本原因,“油电同价,甚至更低”占据了很大比重。

20-30万元区间,特斯拉Model 3还是从多维度,展现出极强的统治力。但就是在这样一个十分严苛的生存环境下,还是见证了比亚迪汉、小鹏P7的成功突围。

至于30万元以上,这个曾经几乎没有自主品牌涉猎,长期被BBA所占据的真空地带,除了榜首位置的特斯拉Model Y,自第二名开始就能看到蔚来ES6、蔚来EC6、蔚来ES8、蔚来ET7,包括红旗E-HS9、岚图FREE EV的身影,并对宝马、奔驰所推出的电动车形成了合围之势。

由此不禁想起上月,撰写专题文章《自主,兵临城下 | 围攻BBA》所抛出的一段观点:高端市场这块“肥肉”,随着类似蔚来般自主品牌的上攻,加之类似于特斯拉般新贵的来势汹汹,正在不断被蚕食与瓜分。

而在看过不同价格区间的细分销量榜后,更想说:“这场电动化变革的范围,已经渗透到各个角落。”

可以肯定的是,合资品牌“躺着赚钱”的舒服日子,过去了。

你根本不懂这个电动时代

“按照去年的上险数,蔚来销量约九万辆,在30万元以上的高端品牌电动车中,份额占到40.8%。上半年是37%,下半年是44%,呈现出一个上涨的趋势。排在月博后面的是特斯拉。尽管特斯拉的整体销量,是蔚来的好几倍,但是开票30万元以上的新车,比蔚来少六七千辆。至于BBA,宝马是两万多辆,奔驰是六千多辆,奥迪则是两千多辆。”

今年春节假期刚过,位于上海万象城的NIO House内,秦力洪在与媒体交流时,给出了以上一段数据。除此之外,他还首次透露了诞生自NT2平台的首款SUV正式命名为“ES7”。

奈何,由于疫情,本该北京车展前举行的新车发布会,被迫延期到5底举行。上海、吉林等地的停摆,也一度致使蔚来供应链中断,合肥工厂被迫停产几日,4月交付量短期内受到影响。

但必须承认的是,随着ET7的正式交付,ES7、ET5下半年接连进入战场,加之目前在售的“866”迎来改款,相比2021年无牌可打的窘境,蔚来终于迎来了产品维度的爆发。

如秦力洪所说,对于BBA的猛攻,只会愈演愈烈,将来势必要和它们“四分天下”。而此刻,销量层面的暂时停滞,终将会随着制造端的压力慢慢缓解,持续上扬。

同样,对于小鹏,对于比亚迪,对于更多准备充分的自主品牌,身处电动化的赛道,可能也会遭遇到各式各样的波折与挑战,但手中只要握有类似G9、海豹般各个价位区间中注定“热销”的底牌,结果就不会出现太大意外。

由此形成强烈反差的是,早在疫情还未像此刻这般肆虐的时候,曾因为电动车“涨价潮”前往终端市场进行了一次探店调查,打探到的结果为:对于本文经常出现的几家强势车企而言,几乎没有任何影响,充沛的订单量与较长的提车周期亦是最好证明。

相比之下,承载着大众品牌“厚重”电动化转型使命的ID.系列,在正式入华接近一周年后,类似ID.4 CROZZ却在以现金优惠的方式进行销售,门店工作人员承诺一周内可以完成全部手续。

面对这样的场景,回想起当年途观刚刚推出时,加价甚至都一车难求的火爆盛况,实在令人唏嘘不已。而整个ID.系列位于中国新能源市场的表现不及预期,恰恰就是其它合资品牌,当下处境的典型缩影。

可面对不可逆转的大势,以及整个大盘愈发诱人的前景,即便处处碰壁,但是它们依然必须全力以赴。

殊不知,最近一段时间,类似于本田、丰田、雷克萨斯,包括奔驰、宝马、奥迪般,本身同样计划于通过北京车展的舞台,对外展示其电动化最新成果的几家车企,依旧按部就班的通过各种手段披露着相关信息。

e:NP1、bZ4X、RZ 450e、EQS SUV、urbansphere、i7,虽然几款车型的定位不同、价格不同、目标客群不同,但相同的是均代表了各自背后的品牌,截至目前能够拿出最强的技术储备。

而在一一了解过后,再去对比那些公认的“领跑者”,更想说:“的确,能够感受到进步的存在,可它们终究还是没能懂得这个电动时代的真谛。”

就像几天前,在与某新势力内部人士交谈时聊到的一样:到现在,还有些品牌认为销售一辆电动车要做的,与卖出一辆燃油车没有任何区别,那么被渐渐淘汰,就是不可避免的结局。

相反,位于新的赛道,真正想要有所作为,除了产品本身在内外饰设计、电子电气架构、整车安全性、综合续航能耗表现、智能座舱与辅助驾驶等多维度,需要没有明显短板外,还要构建很多与之匹配的体系。

换言之,“电动车”在其整套商业模式中,所占据的比重可能只有50%,而剩余部分同样非常重要。

例如,与之匹配的直营门店、售后服务体系、补能网络是否足够成熟,品牌所传递出的文化与标签,创始人所展现出的IP与故事是否足够动人,甚至小到所对应的APP精品商城与日常用户活动是否足够丰富,都决定着一家想要有所作为电动车企的上限。

不然,蔚来投入大量人力、物力、财力去做用户运营,累计落成900座换电站。特斯拉入华以来除了建厂卖车,同样铺设超1000座超充站,又意义何在?

稍感遗憾的是,道理看似简单,但到了实际执行层面,或许是不愿走出燃油时代已经构建起的舒适圈与护城河,大多合资品牌可能连前50%都还没完全“参悟”透彻,更不要说后50%的布局。

“一旦这些身处转身中的大象开始发力,月博将没有任何的容身之地。”

十分清楚地记得,就在两年之前,类似的警告充斥在整个中国新能源市场中。彼时,站在那个节点,一边是拥有着过往荣光与充沛资源作为积淀的巨头们,跃跃欲试的想要进场收割;一边是仍在蹒跚学步、深陷泥潭、前景不明的萌新们,还在为生存问题所发愁。

可随着时间推移,种种迹象已然可以证明,所谓的“大象转身”更像是危言耸听的悖论。电动时代,究竟谁才是真正意义上的“大象”,远没有到盖棺定论的地步。

好在,值得庆幸的是,与手机行业不同,得益于样本容量的足够巨大与多元,汽车行业始终不会赢者通吃。

所以合资品牌,并非完全没有机会。而标题中着重点出的“醒醒吧”,更像是对于它们的一种提醒与激励。

至于自主品牌,还请戒骄戒躁,继续拼命狂奔下去……